Per tassazione si intende una somma dovuta ad un ente pubblico contro

una prestazione; in termini prettamente postali (dal 1° Gennaio

1870) si intende il pagamento postumo di una prestazione effettuata

dalle poste con l'applicazione di francobolli segnatasse su

corrispondenza o su modulo da consegnare al destinatario.

Il sistema iniziale italiano di tassazione postale era quello antico

seguito da sempre; segnare sul fronte dell'invio la tassa da incassare

e sul retro quella già incassata che lo liberava dal pagamento

(spesso con l'applicazione di un bollo P.P.). Fino al 1° Gennaio

1863 la cifra di affrancatura in partenza e in arrivo era la stessa;

dopo tale data fu introdotto il sistema dell'affrancatura preventiva

con francobolli e il pagamento di un importo doppio della tariffa

se riscosso a destino, segnando l'importo di tassazione sull'involucro.

La cifra da incassare dal destinatario era segnalata sulla busta mediante

segni convenzionali in decimi di lira per l'interno e in centesimi

di lira per il distretto.

Nel distretto poteva succedere che le lettere fossero ritirate,

smistate e consegnate dallo stesso portalettere; un sistema, che in

mancanza di interventi esterni rendeva il portalettere il solo a maneggiare

le corrispondenze! (con scarsa possibilità di controllo)

Si decise perciò che a partire dal 1° Gennaio 1863 nel

distretto fosse applicato sulla corrispondenza un francobollo-segnatasse

come attestato della cifra dovuta dal destinatario; era un controvalore

che non doveva essere annullato, come si fece in seguito, perchè

era semplicemente una marca applicata alle lettere non franche come

ricevuta della somma in danaro che il portalettere doveva incassare

dal destinatario e versare all'amministrazione postale. Anche questo

sistema non diede garanzie all'Amministrazione, in complesso occorsero

una decina di anni alle poste italiane per regolamentare le tassazioni

ed essere certi che gli importi finissero nelle sue casse.

Infine, dal 1° Gennaio 1870, risolsero il problema estendendo

l'applicazione dei segnatasse su tutti gli invii o i moduli che richiedevano

somme da incassare da parte dei portalettere; questi segnatasse

applicati dovevano essere annullati con timbro a data variabile del

giorno. Da tale data in avanti si ebbero tutta una serie di modeste

modifiche e puntualizzazioni che non intaccarono lo schema generale

fino al 27 Febbraio 1936; da questo momento iniziò la

tassazione definitiva, non soggetta come per il passato a continue

variazioni (anche interpretative). La tabella sotto riassume i principali

cambiamenti intervenuti prima del "36.

|

DAL

|

|

FINO AL

|

|

1 - 3 - 1861

|

Le non franche sono tassate per

il doppio; se sottoaffrancate il doppio del mancante; gli invii

con tariffe ridotte, se non affrancati, a destino pagano come

lettere. Per il distretto le non franche pagano con applicazione

di segnatasse (da non timbrare). Le rispedizioni dal

distretto a fuori distretto pagano di nuovo. |

31 - 12 - 1873

|

|

1 -1 - 1874

|

Tutte le tassazioni si fanno con

segnatasse (da annullare); se le lettere sono rispedite, ai

segnatasse viene applicato il timbro annullato, e ritassate

al nuovo destino . Le non franche sono tassate per il doppio,

se sottoaffrancate pagano il doppio del porto dedotto il valore

applicato: questo operare è esteso anche alle tariffe

ridotte. |

31 - 6 - 1885

|

|

1 - 7 - 1885

|

Tutte le tassazioni si fanno con

segnatasse (da annullare), se le corrispondenze sono rispedite

tassate i segnatasse applicati restano validi. Per ricuperare

la somma, l'ufficio mittente invia insieme alla lettera tassata

all'ufficio postale finale anche il Mod. 77 in due sezioni,

sul quale l'ufficio finale applica dei segnatasse (annullandoli)

su una sezione pari alla somma corrispondente alla tassazione,

e la ritorna all'ufficio precedente come rimborso dei segnatasse

applicati alla lettera. Poi incassa la tassazione. Il resto

come prima |

20 - 7 - 1890

|

|

21 - 7 - 1890

|

E' introdotta la possibilità

di invio con tassa a carico.

I destinatari possono richiedere l'invio espresso, pagato con

segnatasse. Le rispedizioni fuori distretto pagano solo la differenza

di tariffa. Se la tariffa non viene integrata, la differenza

è tassata per il doppio. |

31 - 8 - 1905

|

|

1 - 9 - 1905

|

La tassazione è modificata,

si paga il doppio del mancante |

1 - 11 - 1915

|

|

1 - 11 - 1915

|

E' introdotto il pagamento fermo

posta, se è pagato dal destinatario si applicano dei

segnatasse a destino; se è pagato dal mittente in partenza

con francobolli insieme all'affrancatura. La tassazione è

il doppio del mancante però senza superare il porto delle

non franche. |

26 - 2 - 1936

|

| 27 - 2 - 1936 |

E' la tassazione definitiva del

nostro periodo. Tutte le spedizioni, all'infuori delle corrispondenze

epistolari (lettere e cartoline) e dei manoscritti (documenti

e simili), devono essere affrancate per intero o sono messe

fuori corso. Per segnalare la tassazione l'ufficio mittente

imprime una "T"(modifica introdotta nel 1924). |

31 -1 2 - 1961

|

La semplificazione era riassumibile in questa regola: "tutte

le corrispondenze spedite in via ordinaria devono essere affrancate

all'origine; unica eccezione sono le categorie dei manoscritti

(documenti) e delle corrispondenze epistolari (lettere e cartoline

postali)" che possono essere spedite senza affrancatura, facendo

pagare il doppio al destinatario. Come già detto la maggiorazione

non doveva essere considerata come una punizione o una multa, ma semplicemente

un pagamento superiore per compensare una maggior quantità

di lavoro necessaria alla tassazione dell'oggetto non francato.

Il termine via ordinaria o P.O. (a tariffa piena) era usato

per distinguerle dalle corrispondenze con servizio speciale raccomandato,

assicurato e contrassegno che dovendo essere sicuramente affrancate

dagli uffici postali non rientravano nel termine di via ordinaria.

Una eccezione particolare era dovuta al servizio espresso,

che per poter essere eseguito doveva essere, come priorità,

affrancato con la tariffa espresso (con francobollo speciale applicato),

e tassare il porto all'arrivo se mancante o insufficiente. In seguito

anche la posta aerea e la pneumatica dovettero essere obbligatoriamente

affrancate per fruire del servizio richiesto.

Inizialmente (regolamento 1908) il francobollo speciale espresso

non era valido per ottenere l'affrancatura della corrispondenza;

la corrispondenza con applicato il solo francobollo espresso e "non

francata" era consegnata con la posta ordinaria (e tassata per

il doppio) e il francobollo espresso non doveva essere annullato

(perchè il servizio non era stato eseguito). Successivamente

la regola venne modificata.

Il termine tassazione nel linguaggio corrente si applica perciò

alle somme da riscuotere dopo aver effettuato una prestazione, mentre

se il pagamento (affrancatura) è effettuato prima del servizio,

è denominato tariffa di affrancatura o porto.

Le innumerevoli categorie postali che godevano di riduzioni

in cui erano state suddivise le corrispondenze dall'inizio dell'Unità

in sostanza potevano viaggiare solo a condizioni specifiche ed essere

totalmente affrancate, altrimenti non "avevano corso o

erano trattate come lettere" per esempio: le stampe, le circolari,

le cartoline con convenevoli, i biglietti da visita, le partecipazioni,

le fatture ecc..

Erano previste tariffe agevolate spedibili senza affrancatura per

"gli abbonamenti postali" in genere costituiti da

stampati periodici, giornali, ecc che prevedevano invii ripetuti

nel tempo ed in consistente quantità (l'abbonamento postale non era

possibile per l'estero). Tali tariffe erano applicate dopo aver effettuato

il deposito preventivo di consistenti cifre a scalare del "conto

corrente colla posta" (definizione dei primi tempi postali,

da non confondere con il conto corrente postale del servizio

danaro).

Fra le eccezioni vanno annoverate anche le corrispondenze con

tassa a carico del destinatario in tariffa semplice, cioè

soggette alla stessa tariffa che avrebbe pagato il mittente; questi

invii, riservati ad alcuni enti pubblici, prevedevano l'applicazione

sull'involucro di bolli specifici ovali delle Poste Regie che

garantivano il diritto a far pagare l'affrancatura semplice al destinatario

(sempre con segnatasse) .

Questa agevolazione comprendeva la posta ordinaria, le raccomandate

e le assicurate. In questi casi gli uffici postali mittenti dovevano

applicare il piccolo timbro tondo con T.S. (tassa semplice)

a conferma della regolarità dell'invio a carico. Anche

in questi casi se richiesti, il servizio espresso, l'aereo e

l'invio in pneumatica, doveva essere affrancato in partenza con il

francobollo speciale (ai militari del "15-18 in zona di operazioni,

non era stato concesso ricevere espressi, ma solamente invii di posta

ordinaria primo porto; però avevano facoltà di inviarli

ai loro corrispondenti). Questa possibilità dell'invio espresso

e della posta aerea da parte dei militari, fu concessa in occasioni

particolari come in A.O.I. durante le guerre coloniali e nel secondo

conflitto mondiale dall' Agosto del 1942.

|

|

Cliccare

per ingrandire

|

|

|

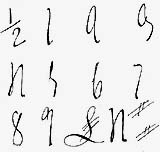

Cifre di tassazione in decimi di

lira, usate all'inizio del servizio e riportate dal regolamento

postale ufficiale del 1908, erano bolli da applicare, oppure cifre

da manoscrivere sulle corrispondenze tassate, cioè: 1/2 -

1 - 2 - 3 - 4 - 5 - 6 - 7 - 8 - 9 e £4# , l'ultimo valore

in basso a destra è l'esempio di Lire 4.

. |

|

|

1875 -

Lettera spedita non franca , tassata all'arrivo a Torino cent 30

come non franca e successivamente annullata perchè rispedita

al

nuovo indirizzo; il segno di tassa probabilmente fu applicato all'arrivo

.

. |

|

|

1918

- Lettera di militare sotto le armi; la cifra 2 applicata

a tampone è messa a conferma della tassazione semplice concessa

alle lettere dei soldati in armi che rechino traccia del bollo a

data di "posta militare".

. |

|

|

| 1938 -

Bollo di foggia particolare specifico di Milano con tassa di una

lira. Fu applicato perchè il peso della lettera è

di due porti (segno manoscritto 2 P); al retro fu applicato un segnatasse

da una lira. (visibile cliccando la miniatura) |

|

|

1925 - Comunicazione

fra sindaci correttamente non sigillata ma senza contrassegno, perciò

trattata come lettera in P.O. e tassata di conseguenza, inoltre

in partenza è stata affrancata al 50% calcolando la tassazione

di 40 cent., mentre all'epoca la tariffa lettera era arrivata a

60 cent., è tassata per il doppio del mancante pari a cent.

80

. |

|

|

1940 -

Uno dei tanti bolli usati a Milano per segnalare la tassazione,

tassa di una lira perchè spedita non affrancata, applicati

all'arrivo due segnatasse da cent 50.

. |

|

|

1927 - Corrispondenza

affrancata in partenza con francobollo da 60 cent. come da tariffa

, però il valore in questione era stato messo fuori validità

dal 31-12-1926 a causa di falsificazioni del valore; in partenza

ciò era sfuggito ed era stato annullato regolarmente, non

però ad un solerte controllore, che all'arrivo, segnalando

l'errore con un tratto di matita, applicò la tassazione per

il doppio della francatura.

. |

|

|

|

1934 - Corrispondenza a

carico del destinatario inviata dai Carabinieri Reali all'Amministrazione

Provinciale, venne tassata per la tariffa distretto. L'ufficio

postale di Enna in partenza (come da norma) applicò il

bollo T.S. per convalidare la tassa semplice.

.

|

|

|

| 1942 - Raccomandata

con tassa a carico, (£ 1,75) con regolamentare T.S.

. Erroneamente è stato però applicato un cartellino

rosa di servizio che era da utilizzare per gli invii in franchigia. |

|